Účastnické penzijní fondy mají za sebou hodně dobrý rok. Všech 29 fondů skončilo v plusu a většina porazila i inflaci. Ta loni dělala 2,8 procenta, nižší výnos připsalo 11 fondů.

Jde o takzvané nové fondy – doplňkové penzijní spoření. Na důchod se státním příspěvkem si v nich chce zhodnotit úspory víc jak milion lidí.

Loňský rok přál odvážným. Kdo investuje aspoň do vyvážených fondů, tedy dává přinejmenším část úspor i do akcií, loni reálně vydělal. Nejlíp na tom byli ti, kdo investovali do dynamických fondů. Naopak ti, kdo spoléhají na konzervativní fondy a tedy neinvestují, ale „jenom“ spoří, na inflaci většinou nestačili.

Oproti roku 2018 jde o absolutní obrat. Tehdy totiž účastnické fondy na inflaci nestačily. V plusu – velmi mírném – byly jenom dva povinné konzervativní fondy.

Prezident Asociace penzijních společností ČR Aleš Poklopa věří, že dobré časy budou letos pokračovat. „Predikce pro začátek roku 2020 je z pohledu spoření na penzi více než dobrá a letošní čísla by na loňské výnosy měla navázat. Nejvyšší výnos očekáváme u dynamických fondů, které se orientují z většiny na akcie; pěkný výnos by měly přinést i vyvážené fondy, které nabízejí mix akcií a dluhopisů,“ říká.

U těchto nových (účastnických) fondů není ze zákona povinné, aby každý rok garantovaly minimálně nulové zhodnocení – tedy že v nejhorším případě zůstanete na nule, ale nepřijdete ani o část vložených peněz. Penzijní společnosti proto mohou peníze v účastnických fondech investovat odvážněji a jejich výnosy pak kopírují vývoj na finančních trzích. Ty v roce 2018 klesaly, zatímco loni naopak výrazně rostly akcie i dluhopisy.

Rozkolísanost výnosů v posledních dvou letech dobře ukazuje dynamický fondod penzijní společnosti ČSOB. V roce 2019 zaznamenal nejlepší výsledek ze všech 29 účastnických fondů – úspory zhodnotil o 25,31 procenta. Naopak v roce 2018 zaznamenal úplně nejhorší výsledek – minus 10,09 procenta.

Většina lidí – přes tři miliony – si dál spoří na důchod v takzvaných starých fondech bývalého penzijního připojištění. Teď se jim říká transformované fondy. Stále pro ně platí povinnost, že nemohou skončit rok v minusu. Kvůli tomu musí investovat velice opatrně, cenou za nízké riziko je ale minimální zhodnocení. Výsledky těchto fondů za rok 2018 ještě neznáme, penzijní společnosti je obvykle zveřejňují až na jaře, když uzavřou hospodaření.

Výsledky účastnických fondů |

|

| Penzijní společnost a účastnický fond | Zhodnocení v roce 2019 |

| ČSOB Dynamický | 25,31 % |

| Conseq Globální akciový | 18,96 % |

| ČS Dynamický | 18,75 % |

| ČP Dynamický | 17,91 % |

| NN Růstový | 17,58 % |

| KB Dynamický | 16,42 % |

| Allianz Dynamický | 15,77 % |

| ČSOB Vyvážený | 12,96 % |

| Axa Vyvážený | 11,17 % |

| ČP Vyvážený | 10,5 % |

| ČS Vyvážený | 10,42 % |

| KB Vyvážený | 10,08 % |

| Allianz Vyvážený | 9,95 % |

| NN Vyvážený | 9,12 % |

| ČS Etický | 6,15 % |

| Conseq Dluhopisový | 4,84 % |

| ČP Spořicí | 3,45 % |

| ČS Povinný konzervativní | 2,59 % |

| KB Spořicí | 2,54 % |

| Allianz Povinný konzervativní | 2,24 % |

| ČSOB Povinný konzervativní | 2,15 % |

| ČSOB Garantovaný | 1,72 % |

| KB Povinný konzervativní | 1,49 % |

| Conseq Povinný konzervativní | 1,47 % |

| ČP Povinný konzervativní | 1,44 % |

| Axa Dluhopisový | 1,38 % |

| NN Povinný konzervativní | 1,26 % |

| Axa Povinný konzervativní | 1,2 % |

| Zdroj: Asociace penzijních společností | |

Odvaha se vyplácí

Výsledky za posledních pět let pak potvrzují, že v účastnických fondechmomentálně vydělávají ti, kdo investují aspoň do vyvážených fondů.

Pod průměrnou inflací za posledních pět let je celkem 16 fondů – jsou mezi nimi všechny konzervativní fondy a menší část fondů vyvážených. Všechny dynamické fondy naopak inflaci bezpečně porážejí.

Výsledky účastnických fondů v posledních pěti letech |

||||||

| Účastnický fond | Průměrné roční zhodnoc. | 2019 | 2018 | 2017 | 2016 | 2015 |

| ČSOB Dynamický | 6,75 % | 25,31 % | -10,09 % | 5,53 % | 5,36 % | 7,66 % |

| Conseq Globální akciový | 5,99 % | 18,96 % | -9,69 % | 9,96 % | 10,81 % | -0,08 % |

| ČS Dynamický | 5,47 % | 18,75 % | -6,00 % | 8,20 % | 7,42 % | -1,04 % |

| ČP Dynamický | 4,62 % | 17,91 % | -9,13 % | 8,20 % | 6,40 % | -0,30 % |

| NN Růstový | 4,04 % | 17,58 % | -9,22 % | 14,04 % | 9,35 % | -11,53 % |

| Allianz Dynamický | 3,89 % | 15,77 % | -6,86 % | 4,07 % | 1,51 % | 4,98 % |

| KB Dynamický | 3,38 % | 16,42 % | -9,51 % | 7,51 % | 0,87 % | 1,60 % |

| ČSOB Vyvážený | 3,27 % | 12,96 % | -5,88 % | 2,63 % | 3,11 % | 3,55 % |

| ČS Vyvážený | 3,21 % | 10,42 % | -3,00 % | 3,70 % | 5,17 % | -0,23 % |

| ČP Vyvážený | 2,75 % | 10,50 % | -4,85 % | 4,10 % | 3,50 % | 0,50 % |

| Axa Vyvážený | 2,67 % | 11,17 % | -4,24 % | -0,10 % | 4,48 % | 2,02 % |

| Inflace | 1,68 % | 2,80 % | 2,10 % | 2,50 % | 0,70 % | 0,30 % |

| KB Vyvážený | 1,46 % | 10,08 % | -6,41 % | 2,90 % | -0,84 % | 1,57 % |

| Conseq Dluhopisový | 1,25 % | 4,84 % | -0,09 % | -1,04 % | 1,94 % | 0,60 % |

| ČS Etický * | 3,08 % | 6,15 % | –1,50 % | |||

| NN Vyvážený (dříve Spořicí) | 1,13 % | 9,12 % | -4,42% | -0,99 % | 2,44 % | -0,50 % |

| ČP Spořicí | 0,82 % | 3,45 % | -1,35 % | 0,00 % | 0,80 % | 1,20 % |

| ČS Povinný konzervativní | 0,52 % | 2,59 % | 0,20 % | -0,62 % | -0,05 % | 0,50 % |

| Allianz Povinný konzervativní | 0,42 % | 2,24 % | 0,30 % | -1,63 % | -0,04 % | 1,22 % |

| ČP Povinný konzervativní | 0,34 % | 1,44 % | -0,34 % | -0,30 % | -0,10 % | 1,00 % |

| ČSOB Povinný konzervativní | 0,28 % | 2,15 % | -1,16 % | -0,94 % | 0,00 % | 1,35 % |

| Allianz Vyvážený | 0,21 % | 9,95 % | -3,62 % | -0,72 % | 2,21 % | 3,18 % |

| NN Povinný konzervativní | 0,12 % | 1,26 % | -0,07 % | -1,93 % | 0,21 % | 1,15 % |

| Conseq Povinný konzervativní | 0,04 % | 1,47 % | -0,98 % | -0,90 % | 0,09 % | 0,50 % |

| AXA Povinný konzervativní | -0,08 % | 1,20 % | -0,84 % | -1,38 % | 0,02 % | 0,59 % |

| Axa Dluhopisový | -0,13 % | 1,38 % | -0,91 % | -1,33 % | 0,43 % | -0,23 % |

| KB Spořicí | -0,14 % | 2,54 % | -2,65 % | -1,39 % | 0,45 % | 0,36 % |

| KB Povinný konzervativní | -0,14 % | 1,49 % | -0,83 % | -1,57 % | -0,15 % | 0,36 % |

| ČSOB Garantovaný | -0,18 % | 1,72 % | -1,53 % | -1,49 % | -0,47 % | 0,87 % |

| * Funguje teprve od roku 2018. Zdroj: Penzijní společnosti a výpočty Peníze.cz. | ||||||

Sedm let existence účastnických fondů podle šéfa asociace potvrzuje, že zásadním aspektem při soukromém spoření na penzi je dlouhodobost. „Je vidět, že i když se střídají slabší a silnější roky, v dlouhodobém pohledu se dynamičtější investování vyplatí,“ říká Poklop.

Zdroj: Asociace penzijních společností

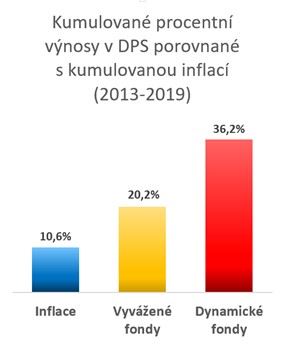

Kumulovaná inflace za roky 2013 až 2019 činila 10,6 procenta, vyvážené fondypodle výpočtů asociace za stejnou dobu připsaly 20,2 procenta a dynamické 36,2 procenta. Oproti tomu transformované fondy zhodnotily za stejné období o zhruba osm procent a inflaci tedy neporazily. Účastnické konzervativní fondy jsou na tom ještě hůř.

„Je to jasná zpráva pro všechny, kterým do penze zbývá ještě deset a více let, aby se zamysleli nad tím, jestli je pro ně opravdu tak zásadní jistota garance na konci každého roku, nebo jestli jsou ochotni akceptovat přirozené výkyvy trhu a důležitá je pro ně naspořená částka na konci spoření,“ dodává Poklop.

zdroj: https://www.penize.cz/doplnkove-penzijni-sporeni/411862-kolik-vydelal-vas-penzijni-fond-nejodvaznejsim-pripsal-20?utm_source=newsletter_dp&utm_medium=email&utm_campaign=newsletter